Ordre des affectations comptables

Le classement des écritures dans les codes comptables est complètement automatique en mode “par défaut”, mais vous pouvez le paramétrer finement pour qu'il soit conforme à vos besoins.

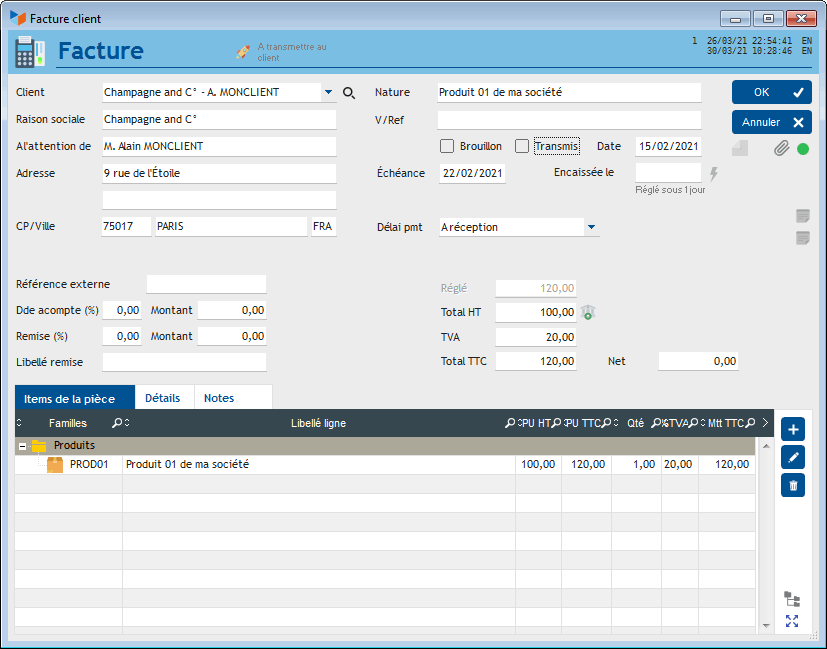

Prenons une facture de 100 HT, avec une TVA à 20%, concernant un produit PROD01.

Voici le paramétrage comptable, “par défaut”.

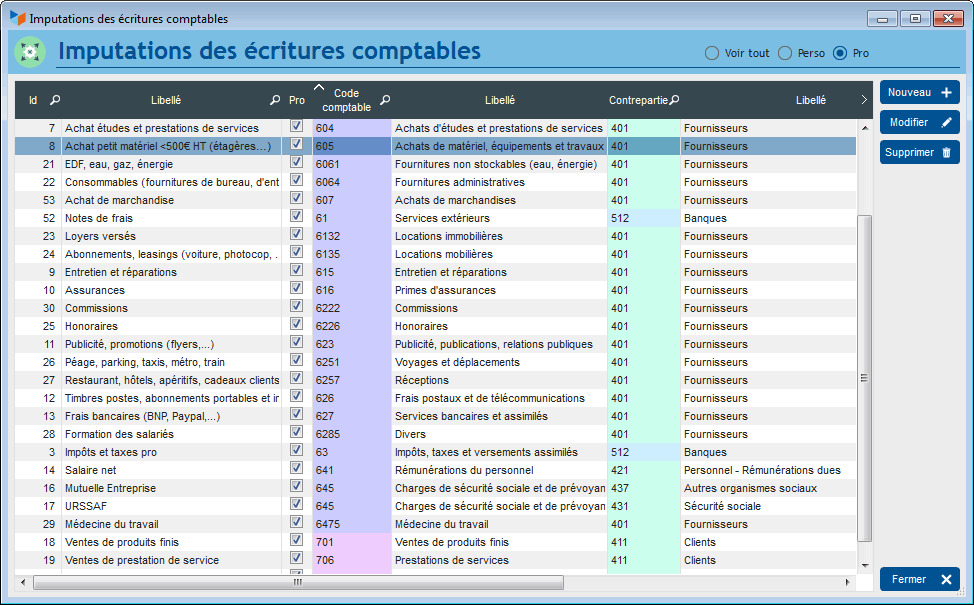

Voici la liste des imputations par défaut, et l'imputation “Vente de produits finis”

Voici le compte bancaire avec lequel nous allons travailler.

Affectation par défaut (avant règlement)

Prenons un exemple simple, une facture avec un seul produit et une taxe de TVA à 20%.

A la création de la facture, elle est classée automatiquement dans l'imputation par défaut pour les recettes professionnelles, ici “vente de produits finis” (quand il n'y a aucune liaison comptable sur les produits qui la composent).

Tant qu'elle est à l'état “Brouillon”, elle ne sera pas prise en compte ni par les programmes comptables (journaux, balance, etc), ni par les programmes de statistiques (chiffre d'affaires, ventes par produits, etc).

Pour la sortir de l'état “Brouillon”, il suffit de décocher la case Brouillon de la fiche facture.

Examinons le journal comptable de la période (dans notre exemple, nous sommes en TVA sur les débits).

Nous avons :

- une vente HT affectée au compte 701, à cause de l'imputation par défaut de la facture, “vente de produits finis”, imputation reliée au compte 701

- une écriture TTC sur le compte collectif client 411, toujours à cause de l'imputation “vente de produits finis”

- le montant de TVA sera porté au compte 4457, issu du paramétrage comptable général

A noter qu'il est possible de suffixer les comptes de tiers avec l'ID client, ou le nom, ou la raison sociale du client.

Affectation par défaut (après règlement)

L'affectation peut être modifiée en fonction des informations enregistrées au moment du règlement.

Supposons que ce produit PROD01 soit bien un produit fini, mais à classer dans la catégorie “ventes de marchandises”.

Au moment du règlement de la facture, nous pouvons préciser cette information.

Nous allons donc retrouver notre vente non plus sur le 701, mais sur le 707 (relié à l'imputation “vente de marchandise”) : l'imputation de l'écriture, si elle est différente, prend le pas sur l'affectation de la facture.

L'écriture de banque est passée sur le compte 512, qui est lié au compte bancaire que nous avons utilisé. Elle est passée sur le journal de banque BQ, mais nous aurions pu définir un autre code journal, propre à ce compte bancaire.

Affectation de la TVA

La TVA est affectée par défaut sur le compte défini dans le paramétrage comptable, ici le 4457.

Nous pouvons définir un compte par taux de taxe utilisé, par exemple le 4571 pour le compte de TVA collectée à 20%.

La TVA de notre facture, ici à 20%, sera alors affectée au compte 44571, puisqu'elle est à 20%.

Utilisation des liaisons comptables

A ce stade, nous pouvons si nous le voulons définir une liaison comptable sur le produit PROD01 (ou sa famille), comme ci-dessous.

Le résultat sera l'affectation du PROD01 sur le compte 708.

La liaison comptable sera pré-éminente par rapport au compte de l'imputation, que ce soit avant ou après règlement.

Autres articles “Compta”

Autres articles “Compta”

Balance

Balance tiers

Calcul de la TVA

Certification des logiciels de caisse - Norme NF525

Clôture comptable / Exercices comptables

Codes journaux

Comptabilité avec Gestan : les grands principes

Comptabilité en partie double pour les Nuls

Compte de résultat

Comptes banque ou de caisse

Ecritures comptables

Encours

Export CFONB

Export SEPA

Export XIMPORT des données comptables

Grand Livre

Grand livre et Balance par société *

Grand livre, Balance, Compte de résultat

Immobilisations

Imputations comptables

Journaux comptables

Lettrage

Liaisons comptables

Liaisons en masse : écritures

Micro-Entreprise / Auto-Entreprise

OD (opérations diverses)

Options des documents comptables

Ordre des affectations comptables

Paramétrage comptabilité

Pièces sans imputation

Plan comptable

Pointage des justificatifs pour la TVA

Produits et Charges

Relevés de compte bancaire

Remise de chèques

Revue des écritures

Soldes de gestion

Taux de TVA

Ticket Z

Trésorerie

Ventilation des écritures

Ventilation détaillée par taux de taxe

Versements