Micro-Entreprise / Auto-Entreprise

Le montant des cotisations sociales à régler par les auto/micro-entrepreneurs est calculé à partir du chiffre d'affaires encaissé par l'entreprise, selon des modalités spécifiques selon les natures d'activité exercées.

Gestan permet de calculer ces cotisations, et d'enregistrer l'écriture de règlement des cotisations.

Une courte histoire du régime

En 2009 a été créé en France le régime des auto-entreprises, comportant des avantages intéressants :

- paiement de cotisations sociales seulement en cas de chiffre d'affaires,

- calcul simplifié des impôts et cotisation en pourcentage du chiffre d'affaires, et paiement après création du CA.

Il visait à simplifier la vie des créateurs d'entreprises de petite taille, ou permettre l'exercice d'une activité secondaire.

Les entreprises concernées sont donc soumises à des obligations de non-dépassement de chiffre d'affaires, en fonction de leur type d'activité : le plafond pour activités de prestations est moins élevé que celui pour activités de commerce, ces deux plafonds n'étant pas cumulables (une micro-entreprise mixte est limitée au CA d'une microentreprise de commerce).

Très simple au départ, l'administration française s'applique à inventer de nouvelles complications, suivant le propension dans laquelle elle excelle. Au premier trimestre 2011, l'administration ajoute un taux de cotisation s'appliquant à la formation. En 2016, elle renomme le régime en “régime micro-entreprise”. Et récemment apparaît une nouvelle contribution dite “charge fiscale”. Puis un certain nombre de conditions dérogatoires dans lesquelles ces cotisations ne s'appliquent pas. Si un pan de l'industrie française ne craint aucune mesure de délocalisation, c'est bien la construction d'usine à gaz…

En savoir plus sur le régime micro-entreprise : sur le site de la CCI, et sur le site de l'administration.

Paramétrage

Paramétrage général

Au démarrage de Gestan, si vous aviez choisi “régime micro-entreprise”, ce paramétrage est mis en place automatiquement. Cependant, voici les points à vérifier :

- dans le paramétrage général, le type d'utilisation doit être Micro/Autoentreprise, et la case Non-Assujetti TVA doit être cochée (le libellé de non assujettissement peut être : TVA non applicable - art 293 bis du CGI)

- le taux de TVA par défaut doit être de zéro.

- dans le paramétrage comptable, les classes de produit et de charge (6 et 7 respectivement en France) doivent être définies.

- les imputations doivent comprendre celles nécessaires à l'enregistrement de vos recettes (une par type de charge (par exemple Commercial, Presta Autoentreprise, et Recettes pro - Au moins deux imputations sont nécessaires à une activité mixte (commerciale/prestation). Une seule suffirait pour une autoentreprise d'un seul type (soit commerciale, soit prestation), ainsi qu'une imputation de charge pour l'URSSAF.

Paramétrage spécifique

Accès : Outils→Paramètres de l'application→Paramétrage comptabilité→Paramétrage microentreprise

Il faut paramétrer les imputations qui devront être prises en compte comme recettes, soit pour l'activité commerciale, soit pour l'activité de prestation (ou libérale).

Ce paramétrage est effectué avec l'écran ci-dessous.

Commencez par préciser votre type d'autoentreprise, ici une entreprise mixte commerce/prestation.

Puis vous indiquez les imputations à considérer comme des recettes soit commerciales, soit de prestation (ou libérale, selon le cas). Ici, pour cette activité mixte, nous avons désigné l'imputation “Vente de produits finis”, reliée au compte de plan 701, tandis que pour l'activité de prestation, c'est l'imputation “Vente de prestations de services”, reliée au compte 706.

Enfin, précisez sur quelle imputation sont enregistrées les écritures d'impôt et taxes correspondantes, ici “URSSAF.

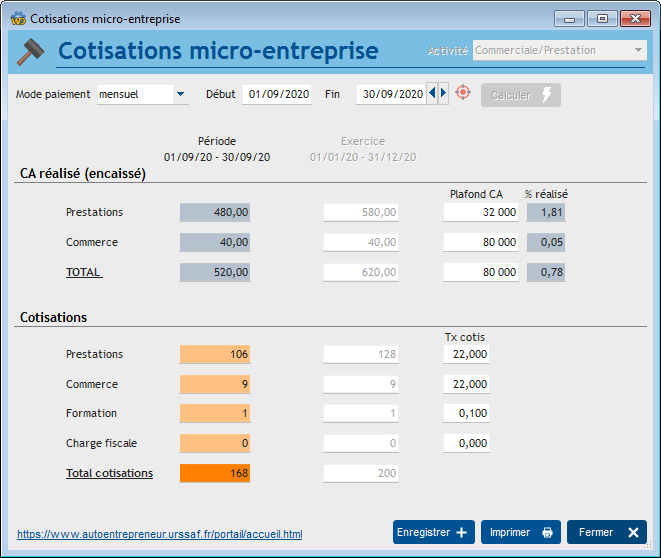

Utilisation de l'écran

Accès : Comptabilité→Cotisations microentreprises

Commencez par saisir les taux de cotisation et les plafonds de CA. Ils changent très régulièrement, et vous trouvez ces éléments sur le portail URSSAF sur les autoentreprises (http://www.lautoentrepreneur.fr). Ils seront mémorisés pour le prochain calcul.

Le combo Mode de paiement permet d'indiquer la périodicité de vos versements. En fonction de ce choix, les dates de début et de fin de période de référence sont affichées. Et le bouton Calculer permet de calculer le montant des cotisations dues pour la période.

Sélectionnez ensuite la période de calcul, puis utilisez le bouton Calculer.

Le bouton Enregistrer permet d'enregistrer le décaissement de cotisation correspondant au calcul.

Le principe du calcul est le suivant :

- Gestan parcours toutes les écritures comptables de la période.

- Pour chaque écriture qui doit être considérée comme une recette de l'entreprise (c'est à dire déclarée comme telle dans le paramétrage) :

- si elle est ventilée, les montants de commerce/prestation sont calculés à partir des imputation de la ventilation.

- si elle n'est ni ventilée, ni liée à une pièce, le montant est affecté en commerce ou en prestation en fonction de l'imputation de l'écriture

- si elle n'est pas ventilée mais liée à une pièce (facture client ou avoir client), le montant de l'écriture est affecté en commerce/prestation en fonction du prorata commerce/prestation déduit des familles de produit de la pièce considérée (les famille de type “Fournitures” sont considérées comme du commerce, toutes les autres sont considérées comme des prestations).

Actualité : les grands changements 2020 pour la micro-entreprise

- Le prélèvement à la source : entrée en vigueur le 1er janvier 2019, cette réforme touche salariés et indépendants. Le microentrepreneur règle désormais l'impôt sur le revenu sous forme d'acomptes (mensuellement ou trimestriellement). Les acomptes sont calculés par l'administration fiscale sur la base de la déclaration de revenus de 2018. Pour les nouveaux autoentrepreneurs, 3 solutions s'offrent à eux : attendre septembre 2020 pour établir leur déclaration de revenus pour 2019 ou commencer à verser des acomptes calculés grâce au simulateur mis en place par l'administration fiscale ou opter pour le versement libératoire.

- Le prélèvement libératoire : l'autoentrepreneur pourra opter pour ce versement à condition que son revenu ne dépasse pas 27 519 € par part du quotient familial (27 086 € en 2019). Soit 55 038 € pour un couple sans enfant.

- Exonération de la Cotisation Foncière des Entreprises (CFE) : le microentrepreneur dont le chiffre d'affaires annuel HT ne dépasse pas les 5 000 € est exonéré de CFE, ainsi que des taxes pour frais de chambre de commerce et d'industrie (CCI) et de chambre de métiers et d'artisanat (CMA).

- La mise en place d'une indemnisation chômage : ce droit est ouvert à compter du 1 er janvier 2019 aux travailleurs indépendants en cessation d'activité à deux conditions : que l'entreprise ait fait l'objet d'une procédure de redressement ou de liquidation judiciaire et justifie d'un bénéfice annuel d'environ 10 000€

- Transition vers le régime général (CPAM) : l'année 2019 marquera une transition progressive des microentrepreneurs, travailleurs indépendants, vers le régime général (CPAM) depuis la suppression du RSI.

- La loi Pacte : cette loi prévoit de nombreux changements. Le Stage de Préparation à l'Installation (SPI) sera facultatif pour les artisans et son coût abaissé à 194€. Le projet de loi Pacte vient également supprimer l'obligation d'ouvrir un compte bancaire dédié à l'activité de la microentreprise sous conditions.

- La loi de financement de la Sécurité sociale (LFSS) prévoit un alignement du congé maternité des indépendantes sur celui des salariées.

- Les nouveautés de l'ACRE : Alors qu'elle était ouverte à tous depuis le 1 er janvier 2019, l'ACRE va être à nouveau soumise à des conditions à compter du 1 er janvier 2020 : parmi ces conditions : être demandeur d'emploi, bénéficier de minima sociaux, avoir moins de 25 ans, etc. Les nouveaux bénéficiaires de l’ACRE profiteront de cette aide pendant seulement 1 an (contre 3 ans auparavant).

Le taux de l’exonération sera de 50 % (contre 75 % jusqu’en 2019). Pour ceux qui bénéficiaient de l’ACRE avant 2020, les taux d’exonération seront revus à la baisse : ils seront de 25 % la 2ème année (contre 50 % actuellement) et de 10 % pendant la 3ème année (contre 25 % actuellement).

- Revalorisation des seuils de chiffre d'affaires : il est d'usage de revaloriser ces seuils tous les 3 ans. Le projet de loi de finances 2020 prévoit de réhausser ces seuils sur 2020, 2021 et 2022 à :

- de 170 000 € à 176 200 € pour les activités d’achat-revente et de fourniture de logement (micro-BIC) ; - de 70 000 € à 72 500 € pour les autres prestations de services commerciales, les prestations de loueurs en meublé (micro-BIC) et les prestations de services libérales (micro-BNC)

- Revalorisation de certains seuils applicables en matière de TVA :

La revalorisation des seuils de chiffre d'affaires s'accompagne naturellement d'une revalorisation des seuils permettant de bénéficier de la franchise de TVA : - seuils classiques de la franchise en base de TVA : 85 800 € pour négoce (achat-revente) et fourniture de logement (80.300 en 2010, 82.800 en 2019) et 34 400 € pour prestations de services et loueurs en meublé (32.100 en 2010, 33.200 en 2019). - seuils majorés de la franchise en base de TVA : 94.300 € pour négoce et fourniture de logement (91.000 € en 2019) et 36.500 € pour prestations de services et loueurs en meublé (35.200 € en 2019). Le régime simplifié d’imposition réel de TVA pourrait s’appliquer aux microentreprises dont les recettes ne dépassent pas 818.000 € pour les activités de négoce et fourniture de logement (789.000 € en 2019) et 247.000 € pour les prestations de services et locations en meublé (238.000 € en 2019).

Autres articles “Compta”

Autres articles “Compta”

Balance

Balance tiers

Calcul de la TVA

Certification des logiciels de caisse - Norme NF525

Clôture comptable / Exercices comptables

Codes journaux

Comptabilité avec Gestan : les grands principes

Comptabilité en partie double pour les Nuls

Compte de résultat

Comptes banque ou de caisse

Ecritures comptables

Encours

Export CFONB

Export SEPA

Export XIMPORT des données comptables

Grand Livre

Grand livre et Balance par société *

Grand livre, Balance, Compte de résultat

Immobilisations

Imputations comptables

Journaux comptables

Lettrage

Liaisons comptables

Liaisons en masse : écritures

Micro-Entreprise / Auto-Entreprise

OD (opérations diverses)

Options des documents comptables

Ordre des affectations comptables

Paramétrage comptabilité

Pièces sans imputation

Plan comptable

Pointage des justificatifs pour la TVA

Produits et Charges

Relevés de compte bancaire

Remise de chèques

Revue des écritures

Soldes de gestion

Taux de TVA

Ticket Z

Trésorerie

Ventilation des écritures

Ventilation détaillée par taux de taxe

Versements