Table des matières

Comptabilité en partie double pour les Nuls

Gestan permet l'enregistrement des écritures, leur contrôle, et la génération d'écritures pour comptabilité en partie double, via l'export XIMPORT, avec de multiples options d'exportations.

Mais qu'est-ce que la comptabilité en partie double ?

Le concept

La comptabilité en partie double est le principe de base du système comptable utilisé par la plupart des entreprises et organisations.

Elle est fondée sur l'idée selon laquelle les opérations et la situation financière d'une organisation peuvent être représentées par des comptes. Chaque compte contient l'historique des modifications de la valeur monétaire d'un aspect particulier de l'organisation. On parle de partie double quand l'enregistrement d'écriture est inscrit dans deux comptes (au moins) : un compte débité et un compte crédité.

Rien de mieux que quelques exemples pratiques pour comprendre, ou tenter de comprendre…

Cet exemple date un peu, mais les principes restent valables.

Cet exemple date un peu, mais les principes restent valables.

Paramétrage comptable préalable

Dans le paramétrage comptable, nous avons les éléments ci-dessous :

Et pour les imputations :

Exemple simple d'écriture, et de sa traduction comptable en partie double

Prenons un exemple simple, dans le cas de la TVA sur les débits, pour fixer les idées, d'une écriture sous Gestan et de sa traduction comptable.

Par exemple, vous émettez une facture pour un montant de 55,00 euros TTC (45,99 HT, et 9,01 de TVA), comportant une partie de prestation de service pour 45 euros, et une partie de vente de pièces pour 10 euros

Lors de l'export XIMPORT, Gestan va générer :

- un mouvement de débit de 55,00 au compte “Clients et comptes rattachés”

- un mouvement de crédit de 9,01 au compte “TVA collectée”

- un mouvement de crédit de 49,99, au compte “production vendue”

Au moment où votre client vous paye, la comptabilisation donnerait lieu à deux nouveaux enregistrements :

- un mouvement de débit de 55,00 au compte “banque”

- un mouvement de crédit de 55,00 au compte “Clients et comptes rattachés”

Il est possible d'aller plus loin encore. Si vous vouliez traiter vos ventes de prestation et vos ventes de matériel dans des comptes comptables différents (dans le cas ci dessus, nous pourrions souhaiter générer, au lieu d'un mouvement de 49.99 au compte “production vendue”, un mouvement de 37,63 au compte “prestations vendues”, et un mouvement de 8,36 au compte “matériel vendues”), les liaisons comptables permettent d'associer un produit, ou une famille de produits, à un compte du plan comptable.

Exemple d'une facture client

Prenons pour exemple la facture ID 1 ci-dessous, constituée de trois lignes : une lignes concernant un produit relié à la famille “Prestations”, deux lignes concernant des produits liés à la famille “Fournitures”.

Cette facture, pour le moment, n'est pas réglée.

Générons maintenant un export XIMPORT, et prenons pour commencer l'option simple. Voilà ce que cela donne :

La facture n'étant pas réglée, elle est reliée par défaut (voir paramétrage comptable) à l'imputation “Recette professionnelle”, elle même reliée au compte 70 (vente de produits fabriqués), et au compte de contrepartie 41 (clients et comptes rattachés).

L'export a généré :

- une écriture du montant TTC total au débit sur le compte 41, déduit de l'imputation de la facture

- une écriture du montant de TVA total au crédit du compte 445, paramétré comme compte de TVA en attente

- une écriture du montant HT total au crédit du compte 70, déduit également de l'imputation de la facture

Si nous décochons la case Simple, voilà ce que cela donne :

Nous avons maintenant 5 lignes, car la ligne du montant HT total au crédit du compte 70 a été détaillée en trois lignes des montant HT des lignes de facture

- une ligne de 200 HT pour la première ligne de la facture, au crédit du compte 70

- une ligne de 125 HT pour la deuxième ligne de la facture, au crédit du compte 70

- une ligne de 50 HT pour la troisième ligne de la facture, au crédit du compte 70

Nous pouvons aller plus loin dans ces affectations, à l'aide de l'écran des Liaisons comptables.*

Via cet écran, lions la famille “Presta MO” au compte 706 (ventes de prestation), et la famille “Produits” au compte 707 (ventes de marchandises) comme ci-dessous.

(il aurait été possible de ne lier qu'une seule famille, de la lier aussi à un compte d'achat, ou de lier un produit au lieu d'une famille).

Voici ce que donne le nouvel export :

On voit que les comptes de plan des lignes de facture sont passées du compte générique 70 (qui était le compte lié à la facture via l'imputation “recette professionnelle”) aux comptes spécialisés 706 et 707, c'est plus précis.

Ici, nous avions coché Suffixer et avec séparateur, le compte 41 a donc été suffixé avec l'ID client (ici : 2), pour donner 41-2.

Ça va ? Continuons !

Maintenant, le client règle votre facture (cela arrive !).

Restons simple, il la règle en une fois. L'encaissement génère une écriture du montant TTC de la facture, ici sur le compte “Banque pro” et avec l'imputation “Recettes pro”, cette fois explicite.

L'export donnera le résultat suivant :

On voit que quatre mouvements ont été générés en plus, correspondant à l'enregistrement de l'encaissement de la facture :

- une du montant TTC au crédit du compte client 41

- une du montant TTC au débit du compte 51, qui est le compte rattaché au compte bancaire

- une du montant de la TVA au crédit du compte TVA 445 (ici, c'est le compte de TVA collectée)

- une du montant de la TVA au débit de ce même compte 445 (ici, c'est le compte de TVA collectée en attente)

Ces deux dernières écritures sont sur le même compte 445 car nous avons pris le même compte pour la TVA collectée et la TVA collectée en attente.

Si votre entreprise est au régime de TVA sur les encaissements : nous préconisons d'utiliser deux comptes TVA collectée différents pour :

- la TVA collectée en attente, qui sera créditée en date de facture

- la TVA collectée, qui sera créditée en date de règlement, la TVA collectée en attente sera alors débitée (soldée) à cette même date de règlement. Cela permet d'avoir une vision plus nette de :

- la TVA que vous avez facturée (TVA collectée en attente)

- la TVA que vous avez encaissée et que vous devez à l'état (TVA collectée)

Si votre entreprise est au régime de TVA sur les débits :

- Le compte de TVA collectée en attente ne sera jamais mouvementé.

- Le compte de TVA collectée sera crédité en date de facture.

- l'écriture de règlement ne mouvementera pas les comptes de TVA.

Si vous ne vous souciez pas d'avoir des comptes de tiers, décochez la case “Suffixer et cochez la case Sans tiers. Voilà le résultat :

Les deux écritures sur le compte de TVA collectée et en attente (445), de même montant, l'une au crédit et l'une au débit, ont été supprimées de l'export. : cette case devrait porter un autre nom !

Et si nous cochons (qui s'en dédit) à nouveau sur la case Simple, voilà ce que cela donne :

Nous retrouvons trois écritures seulement, les écritures sur les comptes 706 et 707 ayant été regroupées en une seule écriture sur le compte 70 (nonobstant les liaisons comptables existantes, en l'occurrence pour les deux familles de produit).

Si nous cochons maintenant Remplacer libellés opération, le libellé du tiers vient remplacer le libellé de l'opération.

Nous avons vu le principal, mais c'est pas finiiiiiiiiiiiii !!……

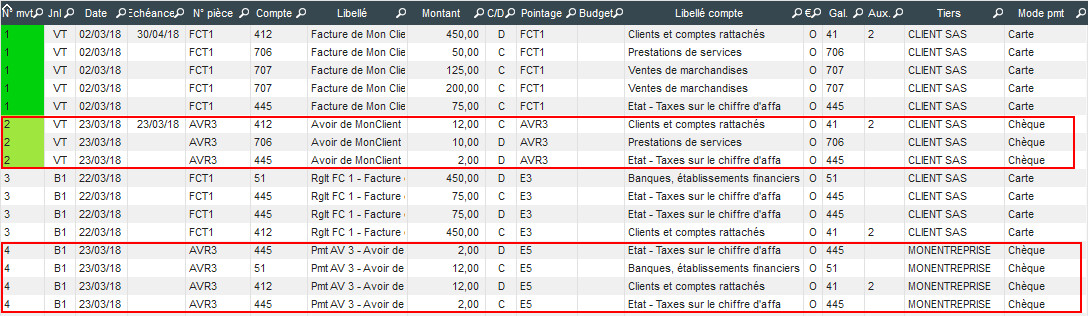

Exemple : avoir client

Le principe est identique pour un avoir client.

Voila le résultat pour un avoir ID 3 de 10 euros HT, remboursé par un chèque sur votre compte pro.

On voit en vert clair les trois écritures n°2 générées par l'existence de l'avoir ID3, et les deux écritures n°4 générée par le remboursement de l'avoir.

Exemple : facture fournisseur

On regarde ce que ça donne avec une facture fournisseur ? Le principe est le même, mais pas les comptes.

Prenons l'exemple d'une facture que vous recevez de votre fournisseur et que vous enregistrez dans Gestan. Elle comporte deux lignes, l'une concernant un produit de la famille “Prestation”, l'autre concernant un produit de la famille “Fournitures”.

L'export va donner le résultat suivant :

- une écriture du montant TTC sur le compte 31, matière premières et fournitures (déduit de l'affectation par défaut des pièces fournisseur)

- une écriture du montant HT de la première ligne de produit au débit du compte 60 (déduit de l'affectation par défaut des pièces fournisseur)

- une écriture du montant HT de la seconde ligne, idem

- une écriture du montant de la TVA au débit du compte 445

Quand vous la réglez, les mouvements liés à l'écriture sont générés dans l'export :

- une écriture du montant TTC au crédit du compte de banque 51, lié au compte sur lequel vous avez réglé la facture fournisseur

- une écriture du montant TTC au débit du compte fournisseur 40

- une écriture du montant de TVA au crédit du compte 445

- une écriture du montant de TVA au débit du compte 4456

De la même façon que dans les pièces clients, vous pouvez affiner le calcul de la TVA et de la TVA en attente en utilisant deux comptes différents :

- la TVA récupérable en attente sera débitée en date de facture

- la TVA récupérable sera débitée en date de règlement. La TVA récupérable en attente sera alors créditée (soldée) à cette même date de règlement.

Si vous souhaitez vous limiter à l'essentiel, cochez Simple, et Sans tiers. Ci-dessous le nouvel export.

Comme dans le cas des factures client, les lignes de factures sont regroupées en une seule ligne (coche “simple”), et les écritures s'annulant sur comptes de tiers sont exclues (coche “sans tiers”). Cela donne :

Beaucoup plus simple, mais ça ne plaît pas à tous les comptables, spécialement les plus amoureux des cyclorrhaphes !

Exemple : écritures non liées à des pièces

Reste les écritures qui ne sont pas liées à des pièces. Par exemple, un apport au capital de la société, un achat de terrain, etc.

Là, il y a deux cas : soit l'imputation a été saisie sans compte de contrepartie, soit elle en a un.

Dans le cas où il n'y a pas de compte de contrepartie, nous avons ce résultat :

Dans cet exemple, il s'agit d'un paiement effectué pour une reprise, classé sur une imputation “fonds commercial” lié au compte 207 - compte d'immobilisation, sans compte de contrepartie. C'est un exemple qui arrive ?

Dans l'autre cas, si nous avions précisé un compte de contrepartie, nous aurions le résultat suivant :

Ici, nous avons paramétré un compte 409 en contrepartie du compte 207, c'est absurde mais c'est pour l'exemple. Nous avons maintenant nos trois écritures précédentes, avec une paire d'écritures symétriques supplémentaires sur le compte de contrepartie 409. trouver un autre exemple moins absurde ?

Voilà, nous avons fait le tour des choses importantes, vous pouvez jetez votre tube d'aspirine à la poubelle, il est vide ! Ça a l'air un peu compliqué, comme ça, ….et ça l'est. Mais c'est un outil redoutablement puissant pour vérifier l'orthodoxie d'une comptabilité.

Autres articles “Compta”

Autres articles “Compta”

Balance

Balance tiers

Calcul de la TVA

Certification des logiciels de caisse - Art 286 / Norme NF525

Clôture comptable / Exercices comptables

Codes journaux

Comptabilité avec Gestan : les grands principes

Comptabilité en partie double pour les Nuls

Compte de résultat

Comptes banque ou de caisse

Ecritures comptables

Encours

Export CFONB

Export SEPA

Export XIMPORT des données comptables

Grand Livre

Grand livre et Balance par société *

Grand livre, Balance, Compte de résultat

Immobilisations

Imputations comptables

Journaux comptables

Lettrage

Liaisons comptables

Liaisons en masse : écritures

Micro-Entreprise / Auto-Entreprise

OD (opérations diverses)

Options des documents comptables

Ordre des affectations comptables

Paramétrage comptabilité

Pièces sans imputation

Plan comptable

Pointage des justificatifs pour la TVA

Produits et Charges

Relevés de compte bancaire

Remise de chèques

Revue des écritures

Soldes de gestion

Taux de TVA

Ticket Z

Trésorerie

Ventilation des écritures

Ventilation détaillée par taux de taxe

Versements