Table des matières

Grand livre, Balance, Compte de résultat

Ce programme a été réécrit au T3/T4 2020 - L'ancien programme ci-dessous n'est conservé que pour mémoire, et sera bientôt supprimé de Gestan.

A partir des données saisies, les pièces comptables client (factures et avoirs), les pièces comptables fournisseur (factures fournisseur), et les écritures, Gestan peut produire, tenant compte du paramétrage comptable (les imputations et les liaisons comptables) un Grand Livre journal, une Balance, et un compte de résultat.

Le Grand Livre Journal

Pour alimenter le Grand Livre Journal, Gestan va aller voir les écritures, celles de l'exercice et celles des exercices précédents (les “A nouveaux” ne sont pas stockés en base, ce qui fait que pour examiner 50 années comptables, cela peut prendre un peu de temps !), puis les pièces de l'exercice, et celles non encore réglées des exercices précédent.

Les traitements sont les suivants :

Traitement des écritures

Gestan parcours toutes les écritures de l'exercice, et crée :

- un mouvement TTC sur le compte banque (classe 5 en France) pour refléter le paiement

- si l’écriture est liée à un tiers, un mouvement TTC sur le compte du tiers

- si l’écriture n’est pas liée à un tiers : un mouvement HT sur le compte de l’imputation, et un mouvement de TVA sur le compte de TVA, récupérable ou collectée

Si l'écriture est d'un exercice antérieur, Gestan totalise le montant TTC sur le solde de la banque, et crée un mouvement de contrepartie selon les mêmes règles que ci-dessus.

Traitement des pièces

Sont prises en compte toutes les pièces non réglées, et celles dont la date de pièce est supérieure ou égale au début d’exercice

- si la facture est de l’exercice précédent, et non réglée : écriture TTC sur le compte de contrepartie + écriture inverse sur le compte report à nouveau

- si la facture est de l’exercice en cours : écriture TTC sur le compte de contrepartie (collectif client ou fournisseur), + écriture sur le compte des remises si remise + écriture de la TVA sur le compte de TVA + pour chaque ligne de pièce, écriture HT sur le compte de plan

A la fin du traitement, le programme totalise par classe comptable et par compte, et calcule même les cumuls mois par mois, ça ne mange pas de pain.

Si tout se passe bien, vous devez avoir un Grand Livre équilibré, c'est à dire que la somme des débits doit être égale à la somme des crédits.

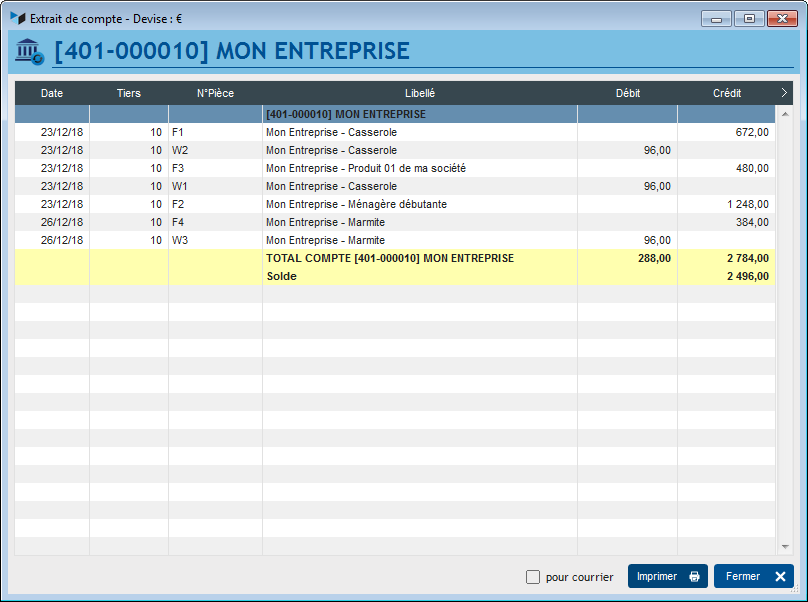

Un double-clic sur une ligne ouvre l'extrait de compte correspondant.

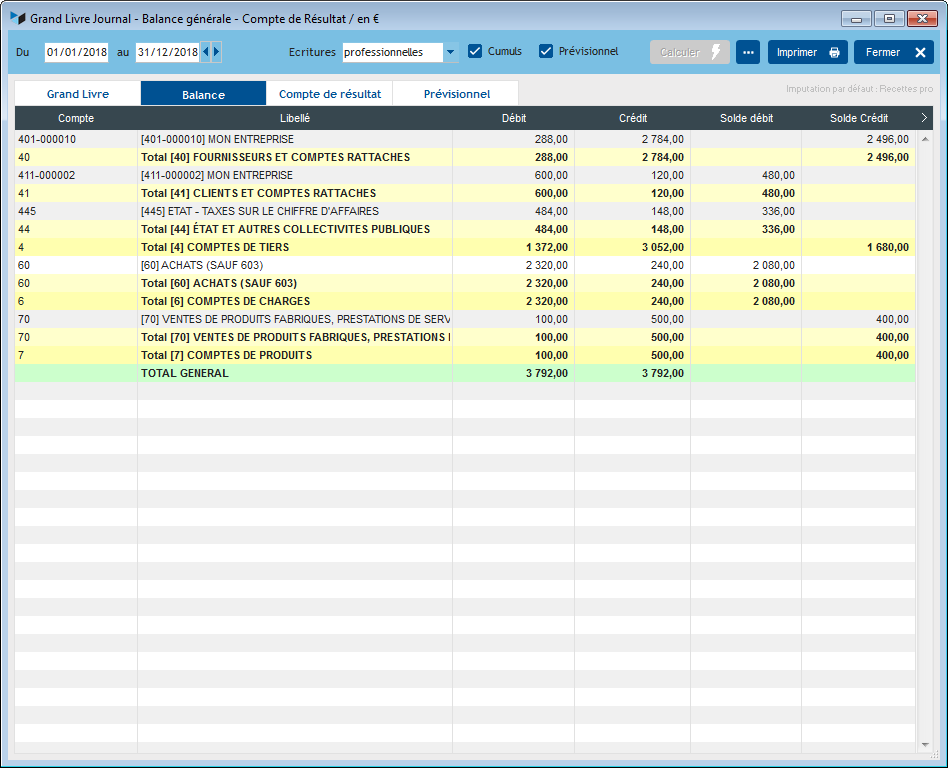

La balance

La balance se déduit du Grand Livre Journal : c'est simplement la totalisation des mouvements du Grand Livre par compte et par classe comptable.

Les totaux débit/crédit de la balance doivent être équilibrés, et identiques à ceux du Grand Livre.

Le compte de résultat

Le compte de résultat présente la somme des charges, la somme des produits, en calcule le solde, et affecte le résultat …au compte de résultat.

Pour ce calcul, Gestan prend en compte :

- pour calculer les charges, toutes les écritures rattachées, via leurs imputations, à un compte de charge (en France, classe 6);

- pour calculer les produits, toutes les écritures rattachées, via leurs imputations, à un compte de produits (en France, classe 7);

La différence entre les produits et les charges donne, dans le cas où il est positif, un bénéfice affecté au débit du compte de résultat, ou un déficit affecté au crédit de ce même compte, dans le cas inverse.

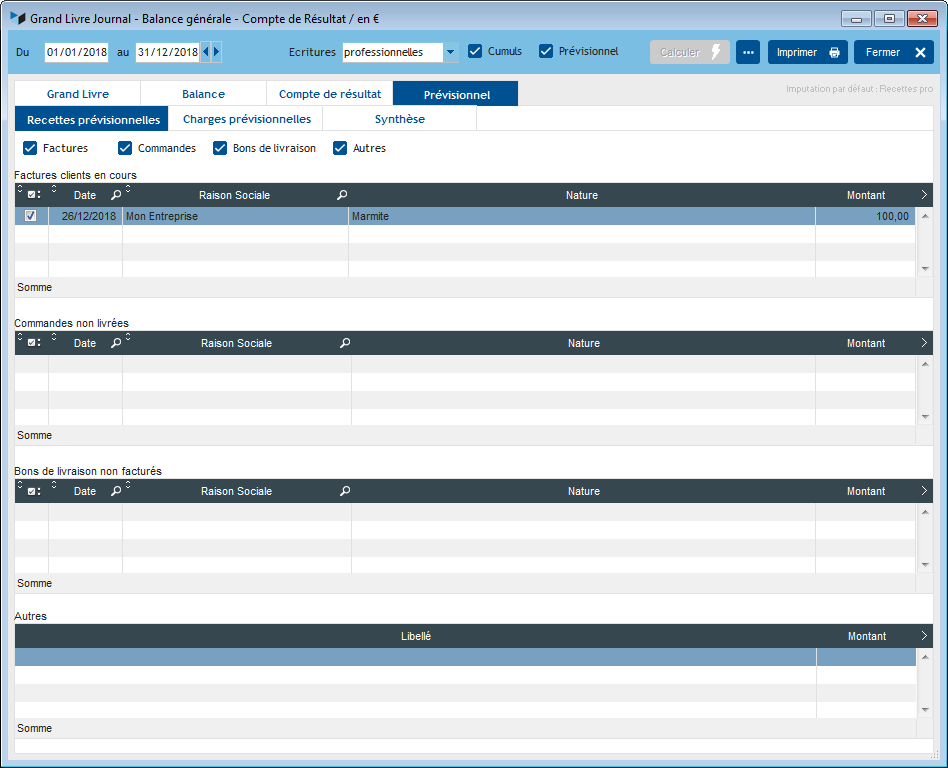

Le prévisionnel

Rédaction en cours

Rédaction en cours

Autres articles “Compta”

Autres articles “Compta”

Balance

Balance tiers

Calcul de la TVA

Certification des logiciels de caisse - Art 286 / Norme NF525

Clôture comptable / Exercices comptables

Codes journaux

Comptabilité avec Gestan : les grands principes

Comptabilité en partie double pour les Nuls

Compte de résultat

Comptes banque ou de caisse

Ecritures comptables

Encours

Export CFONB

Export SEPA

Export XIMPORT des données comptables

Grand Livre

Grand livre et Balance par société *

Grand livre, Balance, Compte de résultat

Immobilisations

Imputations comptables

Journaux comptables

Lettrage

Liaisons comptables

Liaisons en masse : écritures

Micro-Entreprise / Auto-Entreprise

OD (opérations diverses)

Options des documents comptables

Ordre des affectations comptables

Paramétrage comptabilité

Pièces sans imputation

Plan comptable

Pointage des justificatifs pour la TVA

Produits et Charges

Relevés de compte bancaire

Remise de chèques

Revue des écritures

Soldes de gestion

Taux de TVA

Ticket Z

Trésorerie

Ventilation des écritures

Ventilation détaillée par taux de taxe

Versements